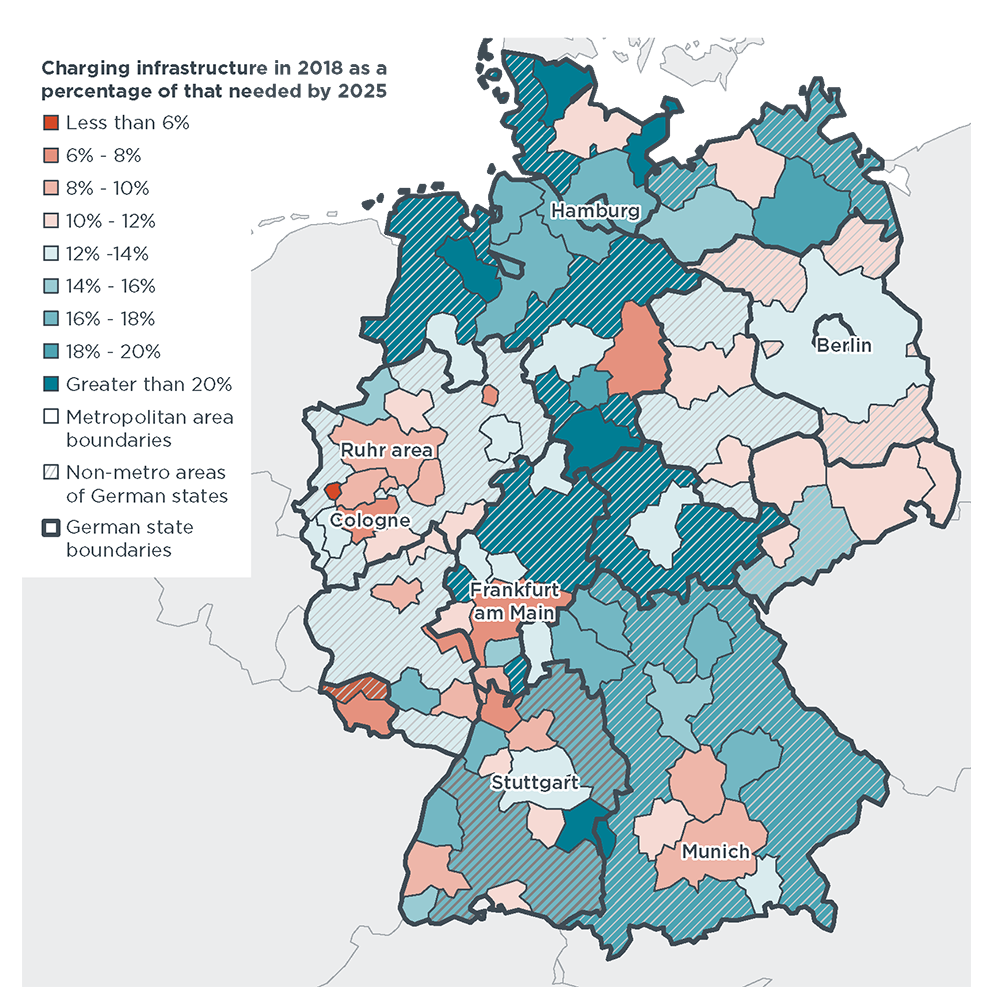

เพื่อรองรับรถยนต์ไฟฟ้าจำนวน 5.7 ล้านถึง 7.4 ล้านคันในเยอรมนี ซึ่งคิดเป็นส่วนแบ่งตลาด 35% ถึง 50% ของยอดขายรถยนต์นั่งส่วนบุคคล จำเป็นต้องมีเครื่องชาร์จสาธารณะจำนวน 180,000 ถึง 200,000 เครื่องภายในปี 2568 และจะมีเครื่องชาร์จรวม 448,000 ถึง 565,000 เครื่องภายในปี 2573 เครื่องชาร์จที่ติดตั้งจนถึงปี 2561 คิดเป็น 12% ถึง 13% ของความต้องการในการชาร์จในปี 2568 และ 4% ถึง 5% ของความต้องการในการชาร์จในปี 2573 ความต้องการที่คาดการณ์ไว้เหล่านี้คิดเป็นประมาณครึ่งหนึ่งของเป้าหมายที่เยอรมนีประกาศไว้ว่าจะให้มีเครื่องชาร์จสาธารณะ 1 ล้านเครื่องภายในปี 2573 แม้ว่าจะน้อยกว่าเป้าหมายของรัฐบาลก็ตาม

พื้นที่ที่มีผู้ใช้บริการสูงและเขตมหานครมีช่องว่างด้านการชาร์จไฟฟ้ามากที่สุด พื้นที่ที่มีผู้เช่าหรือขายรถยนต์ไฟฟ้าส่วนใหญ่ในปัจจุบันมีความต้องการการชาร์จไฟฟ้าเพิ่มขึ้นมากที่สุด ในพื้นที่ที่มีผู้เช่าหรือขายรถยนต์ไฟฟ้าน้อยกว่า ความต้องการที่เพิ่มขึ้นนี้จะสะท้อนถึงพื้นที่ที่มีผู้เช่า เนื่องจากรถยนต์ไฟฟ้ากำลังเข้าสู่ตลาดรอง ความพร้อมในการชาร์จไฟฟ้าตามบ้านที่น้อยกว่าในเขตมหานครก็มีส่วนทำให้ความต้องการเพิ่มขึ้นเช่นกัน แม้ว่าเขตมหานครส่วนใหญ่มีแนวโน้มที่จะมีช่องว่างด้านการชาร์จไฟฟ้ามากกว่าพื้นที่นอกเขตมหานคร แต่ความต้องการยังคงมีสูงในพื้นที่ชนบทที่มีผู้เช่า ซึ่งต้องการการเข้าถึงไฟฟ้าอย่างเท่าเทียมกัน

สามารถรองรับรถยนต์ได้มากขึ้นต่อเครื่องชาร์จหนึ่งเครื่องเมื่อตลาดเติบโตขึ้น การวิเคราะห์คาดการณ์ว่าอัตราส่วนของรถยนต์ไฟฟ้าต่อเครื่องชาร์จความเร็วปกติจะเพิ่มขึ้นจาก 9 คันในปี 2018 เป็น 14 คันในปี 2030 รถยนต์ไฟฟ้าแบบใช้แบตเตอรี่ (BEV) ต่อเครื่องชาร์จเร็วแบบ DC จะเพิ่มขึ้นจาก 80 คันต่อเครื่องชาร์จเร็วเป็นมากกว่า 220 คันต่อเครื่องชาร์จเร็วหนึ่งเครื่อง แนวโน้มที่เกี่ยวข้องในช่วงเวลานี้ ได้แก่ การคาดการณ์ว่าจะมีรถยนต์ไฟฟ้าสำหรับชาร์จไฟที่บ้านลดลง เนื่องจากรถยนต์ไฟฟ้ามีเจ้าของมากขึ้นโดยผู้ที่ไม่มีที่จอดรถค้างคืนนอกถนน การใช้งานเครื่องชาร์จสาธารณะที่ดีขึ้น และความเร็วในการชาร์จที่เพิ่มขึ้น

เวลาโพสต์: 20 เม.ย. 2564